Apibrėžimas žurnalas

Tuo tarpu kiekvienas įvykis bus susijęs su nota, kuri oficialiai paskiriama kaip apskaitos įrašas arba apskaitos įrašas . Šis įrašas visada reiškia įmonės turto pakeitimą, todėl jo sąskaitose bus nurodytas konkretus pokytis.

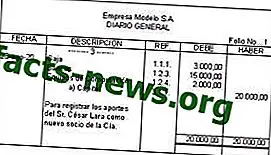

Vadinamojoje dvigubo įrašo sistemoje, kuri yra labiausiai naudojama šiai knygai, kiekvienas įrašas bus sudarytas iš dviejų įrašų, iš vienos pusės debeto, o iš kitos - kredito. Reikėtų pažymėti, kad abu juda priešingai, todėl turės įtakos įsipareigojimui ar turtui.

Tačiau, naudojant šią sistemą, neįmanoma kažko įrašyti į debetą, o ne į kreditą, visada turėtumėte įrašyti variantus, kuriuos vienas ar kitas sukuria savo sandorio šalyje, kad galėtumėte garantuoti aptariamos įmonės apskaitos balansą.

Niekada negali būti debeto ir kreditinės vietos su skirtingomis sumomis. Visada įraše debete įrašytos sumos ir kredite įrašytos sumos turi būti vienodos.

Nes jei jie nebus tinkamai užregistruoti, atsiras trikdžių, kurie vėliau akivaizdžiai privers netinkamai pateikti sąskaitas.

Pateikdami pavyzdį, mes tai matysime aiškiau, jei prekė yra perkama, vietoje sąskaitos už tą prekę įsigijimo ir kredito sąskaitos įskaičiuojama įskaitymo sąskaita, nes tai sukurs prievolę sumokėti gerai jis buvo nupirktas.

Tarp šioje knygoje nustatytų dažnai pasitaikančių ekonominių įvykių yra: pirkimas, mokėjimas, rinkimas, pardavimas, atidėjimas, pajamos ar išlaidos, be kita ko.

Reikėtų pažymėti, kad įmonės apskaita leis sau ir kitiems tiksliai žinoti mokumą ir ekonominius pajėgumus, kuriuos ji turi. Štai kodėl nepaprastai svarbu, kad kiekvienas finansinis ir ekonominis žingsnis būtų nuosekliai registruojamas.